Soru/Cevap

İşçilerin Ücret hesap pusulası ile ilgili bilinmesi gerekenler

İş Kanunu 37. Maddesinde “İşveren işyerinde veya bankaya yaptığı ödemelerde işçiye ücret hesabını gösterir imzalı veya işyerinin özel işaretini taşıyan bir pusula vermek zorundadır.

Ücret pusulası (maaş bordrosu); işverenler ve uygulayıcılar açısından önemli bir yere sahip. Çünkü çalışanlar için ödenecek prim ve vergiler, ücret pusulasında yer alan bilgilere göre hesaplanıyor. Bu kapsamda ücret pusulasının usulüne uygun bir şekilde düzenlenmemesi durumunda işverenlerin ne gibi cezai yaptırımlara maruz kalabileceğini açıklayacağım.

Ücret hesap pusulası nedir?

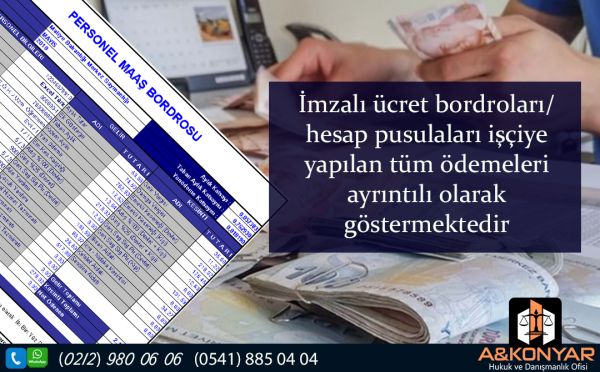

Ücret hesap pusulası; işçilerin ücret ve eklentileriyle kesintilerini görmeleri için onlara bir sureti verilen, düzenlenmesi kanunen zorunlu olan bir evraktır.

Ücret hesap pusulası düzenlemek zorunlu mu?

Ücret hesap pusulası İş Kanunu’nda kendine yer bulmuş bir kavramdır. Buna göre ücret hesap pusulası; işverenin işyerinde işçiye yaptığı ödemelerde ya da banka kanalıyla yaptığı ödemelerde işçiye verdiği ve ücret hesabını gösteren imzalanmış veya işyerinin özel işaretini içeren bir evraktır.

İş Kanunu’nun 37. maddesi gereğince işverenlerin, ücret hesap pusulası düzenlemesi zorunludur. Bu kapsamda; işçiye ücret hesap pusulasının verilmesi ve bu pusulada ödeme günü ve ilişkili olduğu dönemiyle fazla çalışma, bayram ve genel tatil ücretleri, hafta tatili gibi asıl ücretin her türlü eklemelerinin ve vergi tutarı, sigorta primi, avans mahsupları, nafakalar ve icra gibi her türlü kesintinin ayrı ayrı gösterilmesi gerekir.

Ücretler bankadan ödeniyorsa ücret pusulası hazırlamak gerekir mi?

Özellikle 2008 yılından bu yana belirli sayıda işçi çalıştıran işverenlere ödemelerini banka aracılığıyla yapma zorunluluğu getirildiğinden bu yana birçok işyerinde maaşlar elden ödenmemekte ve işçilerin banka hesaplarına yatmaktadır. Bu durumda işverenlerin, ücret hesap pusulasının artık işlevini yitirdiğini düşündüğünü görüyoruz.

Onlara göre ücret hesap pusulası, işçinin maaşını aldığına dair kanıtlayıcı bir evrak olup ücretler artık banka kanalıyla ödendiğine göre bu pusulayı düzenlemenin gereği kalmamıştır. Aslında bu düşünce tamamıyla yanlıştır. Yanlışlığı iki sebepten kaynaklanmaktadır. Bu sebepler, işverenlerin ücret hesap pusulasının işlevini yanlış yorumlaması ve mevcut kanun hükmüdür.

Ücret pusulasında neler bulunmalı?

Ücret pusulası hazırlanırken bazı bilgilerin yer alıp almadığının mutlaka kontrol edilmesi gerekiyor. 213 sayılı Vergi Usul Kanunu (VUK), 4857 sayılı İş Kanunu (İK) ve 5510 sayılı Sosyal Güvenlik ve Genel Sağlık Sigortası Kanunu’nda (SSGSSK) bu konu ayrı ayrı ele alınmıştır. Bu üç kanuna göre bordroda bulunması gereken asgari bilgiler aşağıda tabloda karşılaştırmalı olarak gösterilmiştir.

Ücret Pusulasında Bulunması

Gereken Asgari Bilgiler 213 VUK 4857 İK 5510 SSGSSK

İşçinin Adı Soyadı x x

İlgili Olduğu Dönem x x x

İşyerinin Sicil Numarası x

Sigortalının TC Kimlik Numarası x

Sigortalının Sosyal Güvenlik Sicil numarası x

Çalışma Süresi x x

Ücreti (aylık, haftalık, gündelik

saat veya parça başı ücreti) x

Fazla Çalışma Ücreti x

Hafta Tatili Ücreti x

Bayram Ücreti x

Genel Tatil Ücreti x

Diğer her türlü eklemeler x

Sigorta Primi x

Hesaplanan Vergi x

Avans Mahsubu x

Nafaka Kesintisi x

İcra Kesintisi x

Her Çeşit Kesinti x

Ücret Ödenen Gün Sayısı x

Ödenen Ücret Tutarı Toplam x

Ödeme Günü x

İşveren (yetkili kişi) İmzası x

İşçinin İmzası x

Ücret bordrosu imzalama zorunluluğu

Maaş bordrosu imzalama konusunda da sıklıkla "Maaş bordrosunu kim imzalar?" sorusu ile karşılaşıyoruz. Bu konudaki genel görüş, işçinin ücret bordrosunu veya ücret pusulasını imzalaması gerektiğidir. Fakat 4857 sayılı İş Kanunu ve ilgili mevzuatı incelediğimizde aslında işverenin böyle bir zorunluluğu olmadığı görülmektedir.

Ücret bordrosu, ispat niteliği taşıyan bir belge olduğu için Vergi Usul Kanunu’na göre ücret bordrosunda işçinin imzasının yanında işveren ya da müdürünün imzası ve bordroyu düzenleyen çalışanın imzası bulunmalıdır.

Ücret pusulasının düzenlenmemenin cezası nedir?

Yukarıda belirtmiş olduğumuz ücret bordrosunda yer alması gereken unsurlardan herhangi birini ihtiva etmeyen (imza şartı yönünden makbuz karşılığında veya banka kanalıyla yapılan ödemeler hariç) ücret tediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediye bordrosu için aylık asgari ücretin yarısı tutarında idari para cezası uygulanır. 2022 yılı için bu tutar 2.502 TL'dir. (5510 sayılı kanun mad. 102/5-e)

SGK tarafından yapılan denetimlerde bu şekilde bir tespitin yapılması halinde, her bir geçersiz ücret pusulası için aylık brüt asgari ücretin yarısı tutarında idari para cezası uygulanıyor. Kanunda her ne kadar düzenlenmeyen belge için ceza öngörülse de, düzenlenmesine rağmen belgenin işçi tarafından imzalı olmaması işçiye belgenin verilmediği anlamını taşıyacağı için ceza düzenlenebilir.

Ücret pusulasının düzenlenmeme cezası 2022 yılında her ay için1.087 TL’dir.

Hemen belirtelim ki yapılan denetimlerde ibraz süresi geçirildikten sonra incelemeye sunulan ve tümünün veya bir bölümünün geçersiz olduğu tespit edilen bordrolar yönünden, geçersizlik fiilleri için idari para cezası uygulanmaz. Bu durumda (ücret pusulalarının kısmen/tamamen ibraz edilmemesi veya hiç düzenlenmemiş olması hallerinde) aylık brüt asgari ücretin 12 katı tutarında idari para cezası uygulanır.

Yukarıda belirtilen tüm bilgileri içermesi gereken ücret pusulasını düzenlemeyen işveren idari ve hukuki cezalara maruz kalır. Maaşı bankaya yatan çalışanlar için ücret pusulası, maaşı bankaya yatmayanlar için (yasal zorunluluk dışında olanlar veya zorunlu olmasına rağmen elden ödeme yapanlar ) ücret pusulalarını çalışanlara imzalatmak zorundadır.

Paraşüt ile maaş yönetimi çok kolay!

Personel giderlerinden olan çalışan maaş ve primlerinin takibini Paraşüt ile kolayca gerçekleştirebilirsiniz. Otomatik olarak tanımladığınız işlemlerde zaman yönetiminizi sağlayabilirsiniz.

Henüz Paraşüt abonesi değil misiniz? O halde, uygulamamızın finansal yönetim ihtiyaçlarınıza cevap verip vermediğini test etmek için Paraşüt'ü 14 gün ücretsiz deneyebilirsiniz.

Şikayetleriniz için ALO 170 arayınız

Ücretsiz Hesap Oluşturun

Kaynaklar:

– 193 Sayılı Gelir Vergisi Kanunu

– 213 Sayılı Vergi Usul Kanunu

– 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

– 6098 Sayılı Borçlar Kanunu

– Sosyal Güvenlik Kurumu, Sosyal Sigorta İşlemleri Yönetmeliği

Özel güvenlik görevlilerin yenileme eğitimi için genelge

Yalan tanıklık Şahit suçunun cezası bir yıldan üç yıla kadar hapis cezasıdır.

Özel Güvenlik Kartlarının İptaline İlişkin Güncel Kararlar Şu Şekildedir.

İşçi İşverene ihtarname çektiği zaman işverenin tutanak tutmasının geçerliliği var mı?

İşten çıkartılan işçi veya projesi değiştirilenin tazminat hakkı nelerdir ?

İŞ YERİNDE SORUN YAŞIYORSANIZ NE YAPMANIZ GEREKİR? HAKLARINIZ NELERDİR?

Özel Güvenlik Görevlisi Yetkileri hakları nelerdir.

İŞTEN ÇIKARTILAN BİR İŞÇİNİN HAKLARI NELERDİR

İŞÇİLERİN FAZLA MESAİ’LER KIDEME ESAS ÜCRETE DAHİL Mİ?

TEVİLLİ İKRAR (TEVİL YOLUYLA İKRAR) SUCU KABUL ETMEK

İşçilerin Ücret hesap pusulası ile ilgili bilinmesi gerekenler

Özel güvenlik Kimlik kartı iptal edilen güvenlik görevlileri tazminatına hak Vardır

Özel güvenlik görevlisi göre, yetkileri ve hakları nelerdir

Kanunun hükmünü yerine getiren kimseye ceza verilmez.